������Ϥ��������������˰���ܾ֡�����������������3��20�����Ϸ����ˡ��������ֵ˰�ĸ��й����ߵĹ��桷������2019���ǰ���ȵ���ֵ˰˰���µ���ʩ����4��1����ʽ��Ļ����ô2019��ֵ˰��˰������������Щ�����嶼����Щ��ҵ������Ӱ���أ����������������˽⿴���ɡ�

���������ֵ˰�ĸ��й����ߵĹ��桷��Ҫ���ݣ�

����һ����˰�˵���ֵ˰Ӧ˰������Ϊ���߽��ڻ��ԭ����16%˰�ʵĵ���Ϊ13%��ԭ����10%˰�ʵ�˰�ʵ���Ϊ9%��

����������˰�˹����ũ��Ʒ��ԭ10%�۳��ʵĵ���Ϊ9%��������������������ί�мӹ�13%˰�ʻ����ũ��Ʒ������10%�Ŀ۳��ʼ������˰�

�����������ڻ������羳Ӧ˰��Ϊ��ԭ����16%˰���ҳ�����˰��Ϊ16%�ĵ���Ϊ13%����ԭ����10%˰�ʵĵ���Ϊ9%��

�ġ������ÿ����뾳��˰��Ʒ����ԭ����13%˰�ʵĵ���Ϊ11%��ԭ����9%˰�ʵľ�����Ϊ8%��

�塢��˰��ȡ�ò��������߲������ڽ����̵Ľ���˰��ٷ�2��ֿۡ���ǰ���������涨��δ�ֿ���ϵĴ��ֿ۽���˰�����2019��4��˰���������������˰���еֿۡ�

�������������Ʊ����Ʊ�ȶ���������ֿ۷�Χ��δȡ����ֵ˰ר�÷�Ʊ�ģ���������ؼ��㹫ʽ���涨ȷ������˰����磬��Ʊ����˰��=��Ʊ��+ȼ���ӷѣ��£�1+9%����9%����Ʊ����˰��=Ʊ����£�1+9%����9%������Ʊ����Ʊ����˰��=Ʊ����£�1+3%����3%��

�ߡ������������Է���ҵ����ӼƵּ����ߡ������������Է���ҵ��˰�˰��յ��ڿɵֿ۽���˰��Ӽ�10%��������Ҫ��ָ�ṩ���������ŷ����ִ������������ȡ�õ����۶�ռȫ�����۶�ı��س���50%����˰�ˡ�����ʵʩ�����ݶ�����2021��ס�

��һ�ٴ��������˰���ܾ�˰�տ�ѧ�о�������������˵�������ҹ�̽������һ���ر����ʱ���Żݷ�ʽ������һ����ҵ��Ӧ�ֿ�200��Ԫ����˰���Ӽ�10%����ܶ�20��Ԫ���ڵּ�Ӧ��˰��ּ���Խ��Ӧ��˰���ԽС������˰�ʲ�����ҵ˰��Ҳȷ��ֻ��������

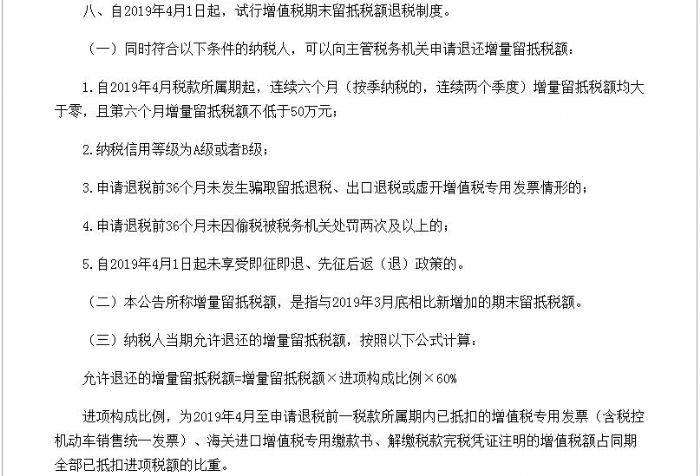

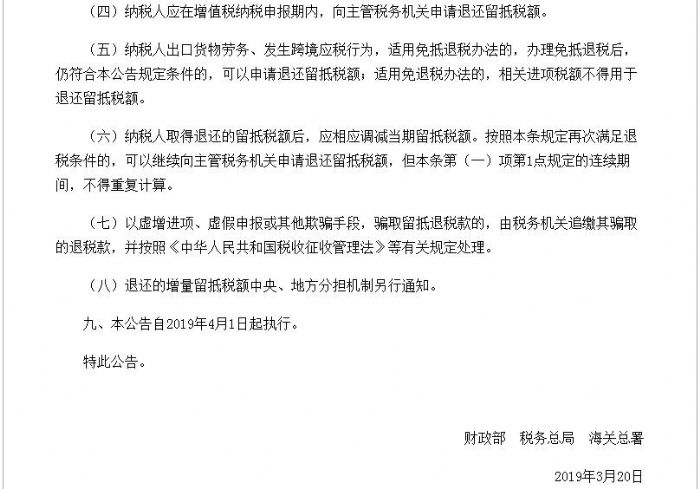

�ˡ��������ӽ���˰�ֿ��⣬4��1����������ֵ˰��ĩ����˰����˰�ƶȣ�������ʵʩ����˰������������˰����йع涨�����˻���

��ֵ˰��ԭ������˵��������˰��ȥ����˰������˰��ֻΪ��Ʒ�ͷ������ֵ������˰���ֿ�����Խ���ƣ��ظ���˰��Խ�١���ˣ���ֵ˰��˰����������ȷ����Щ��ҵ˰��ֻ��������

�����������ֵ˰�ĸ��й����ߵĹ��桷

����ת���ڣ���������Ϣ��������Ȩ������ϵemail��kf@53shop.com ����ɾ��������